Economia Riforma del Patto di Stabilità e Crescita Europea, probabile l’astensione della Maggioranza italiana Carlo Greco Aprile 23, 2024

Economia Giorgetti, “Nel DEF la crescita del PIL nonostante le tensioni internazionali” Carlo Greco Aprile 23, 2024

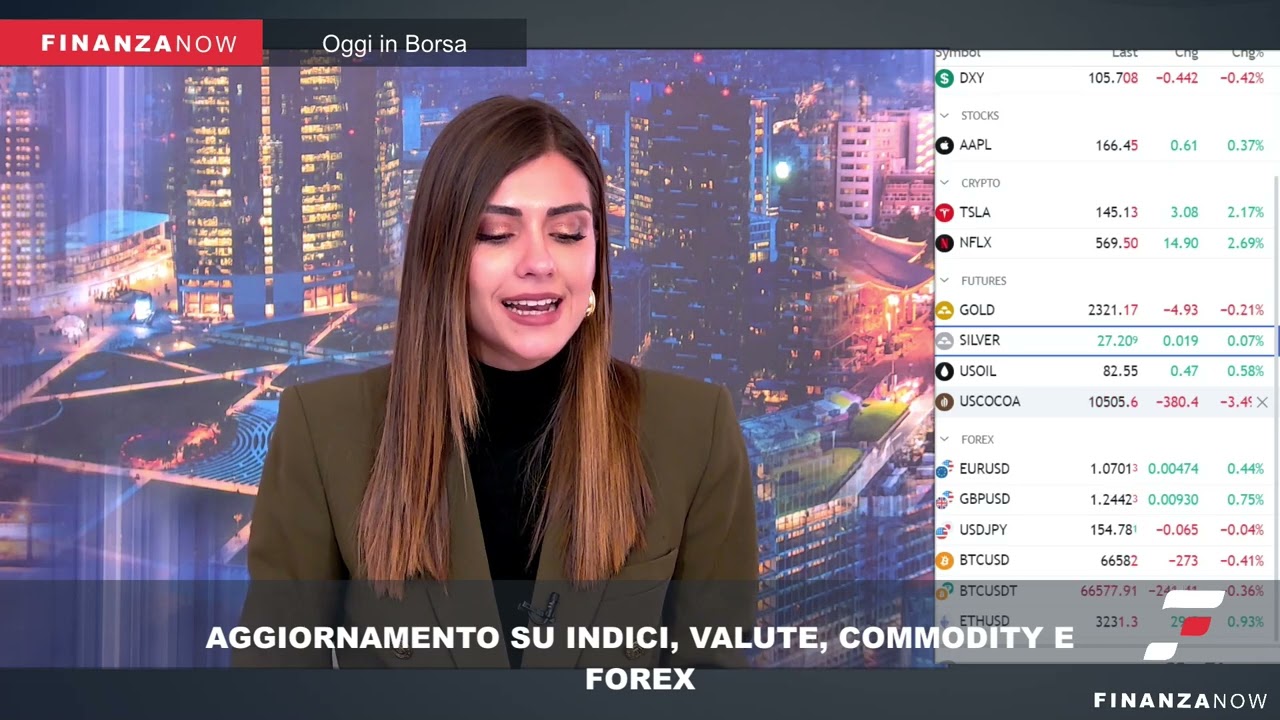

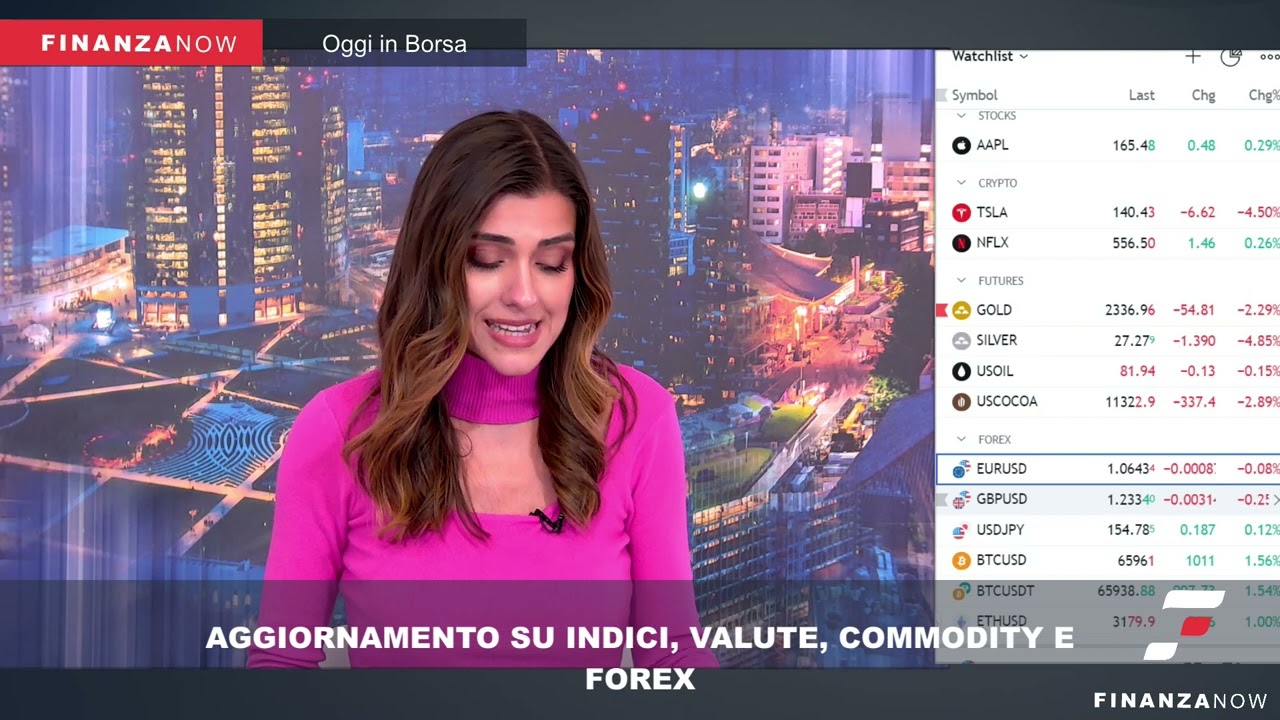

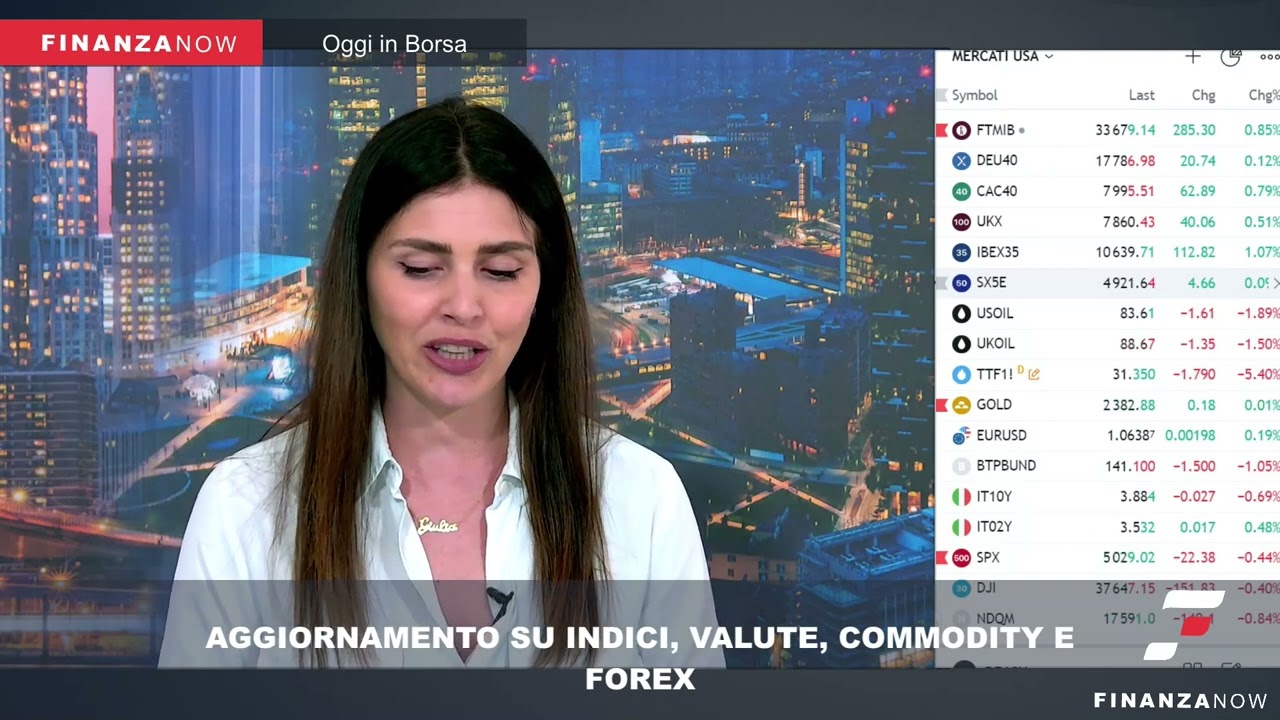

Economia Rimbalzo dei mercati asiatici e americani dopo due settimane di flessione Carlo Greco Aprile 22, 2024