Attualità Shearing, “L’attacco di Teheran potrebbe avere effetti negativi sul mercato dell’energia e le politiche monetarie” Carlo Greco Aprile 15, 2024

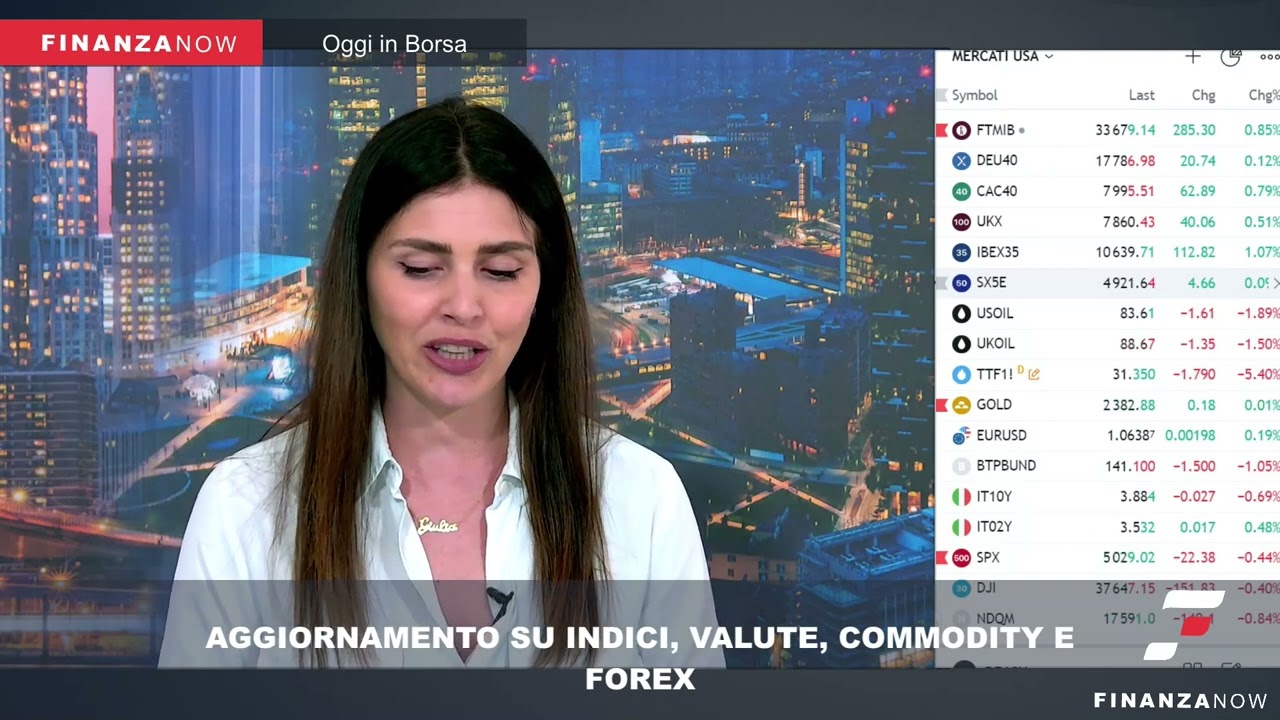

Economia Lo spread BTP-Bund cala sulla speranza di un taglio di tassi a giugno Carlo Greco Aprile 12, 2024

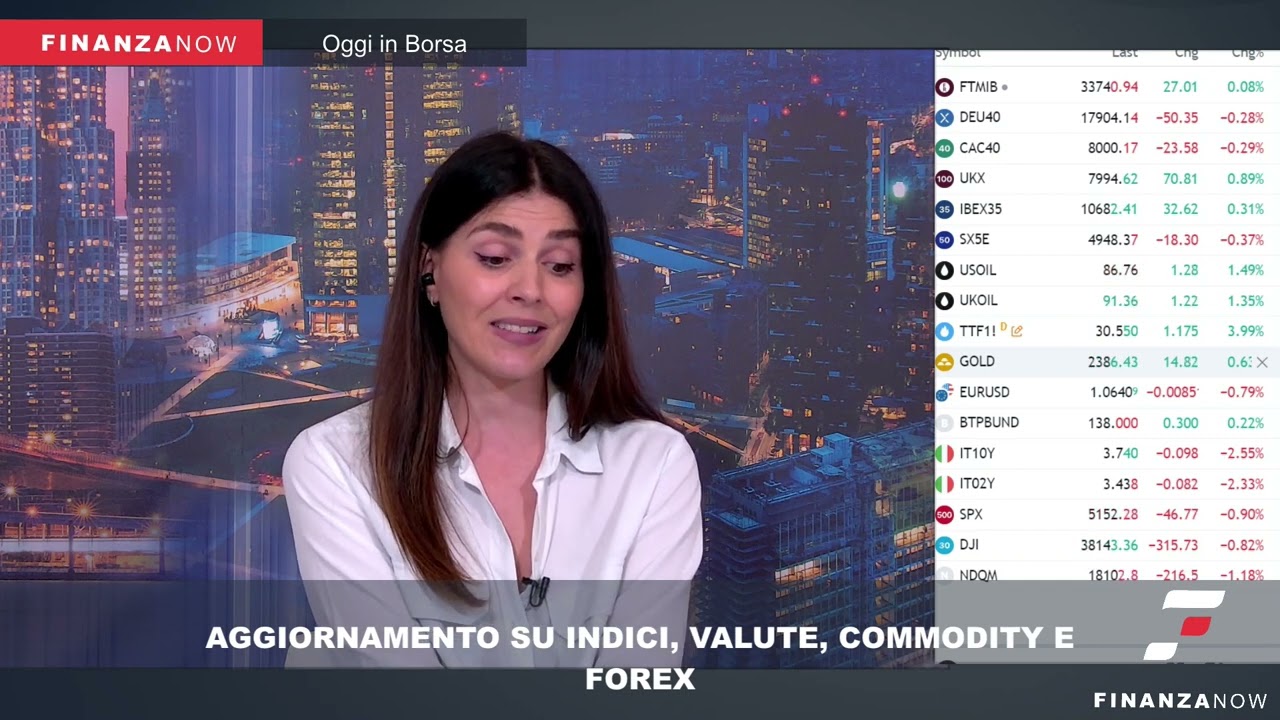

Finanza KKR “E’ tempo di vendere grandi investimenti o portarli in Borsa” Carlo Greco Aprile 12, 2024